A pochi giorni dalla scadenza del 31 marzo - data entro la quale i contribuenti Iva devono decidere se optare per l'invio facoltativo dei dati delle fatture al fisco o se lasciare che ad essi si applichi il cosiddetto nuovo spesometro obbligatorio (si veda l'articolo del 21 marzo) - l'Agenzia delle Entrate ha pubblicato le istruzioni operative per la trasmissione telematica dei dati relativi alle fatture emesse e ricevute e ha modificato alcune scadenze, che - esclusivamente per l'anno 2017 - da trimestrali diventano semestrali.

Il provvedimento del direttore dell'Agenzia, inoltre, stabilisce che i dati acquisiti verranno messi tempestivamente a disposizione dei contribuenti che li hanno inviati nell'interfaccia web "Fatture e Corrispettivi". In questo modo sarà possibile instaurare un dialogo tra l'Agenzia e i contribuenti prima dell'invio della dichiarazione, nel caso emergano, dall'analisi dei dati trasmessi, potenziali incoerenze tra i dati delle fatture e quelli delle liquidazioni Iva.

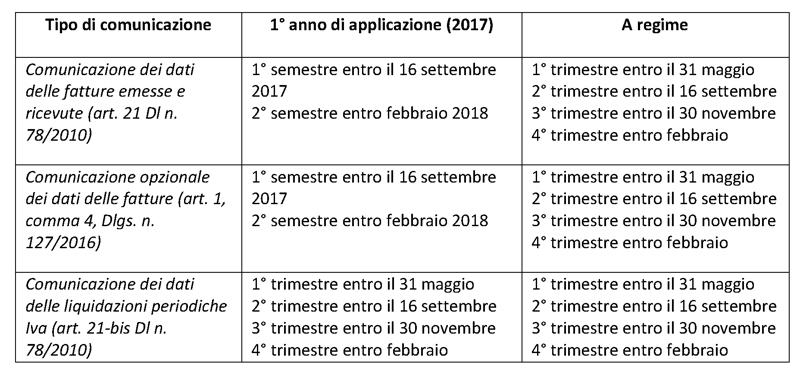

Le scadenze

In particolare, per l'anno 2017, l'Agenzia delle Entrate ha provveduto ad allineare i termini per l'invio opzionale dei dati delle fatture con quelli del nuovo spesometro obbligatorio, che erano stati modificati dal Milleproroghe 2017. Significa che sia per chi aderisce alla trasmissione dei dati delle fatture esercitando l'opzione entro il 31 marzo che per i contribuenti che sono soggetti agli obblighi del nuovo spesometro, per il 2017 (primo anno di applicazione dei nuovi obblighi) le scadenze per l'invio dei dati delle fatture emesse e ricevute sono le stesse.

In entrambi i casi l'invio è semestrale e per il primo semestre di riferimento il termine per la trasmissione è fissato al 16 settembre 2017. Per il secondo semestre, invece, l'invio deve essere effettuato entro il 28 febbraio 2018. Resta trimestrale la comunicazione dei dati relativi alle liquidazioni periodiche Iva, adempimento a cui sono soggetti i contribuenti Iva che non esercitano l'opzione. Per le liquidazioni Iva le scadenze sono dunque quattro: 31 maggio 2017 (primo trimestre), 16 settembre 2017 (secondo trimestre), 30 novembre 2017 (terzo trimestre) e 28 febbraio 2018 (quarto trimestre).

Una volta a regime, ossia dal 2018, i termini per la trasmissione (obbligatoria e facoltativa) dei dati delle fatture seguiranno scadenze trimestrali, le stesse che oggi sono fissate per le liquidazioni Iva.

Per approfondire

• Comunicazione telematica dei dati al fisco: la scelta va fatta entro il 31 marzo

• Fattura elettronica gratis: debutta l'applicativo dell'Agenzia Entrate. Ecco come funziona

• Fattura elettronica, cosa cambia dal 2017: scelte da fare e nuovi obblighi

• Fatturazione elettronica: cosa cambia con il decreto fiscale diventato legge

• Trasmissione dei dati delle fatture al Fisco: opzione possibile dal 13 dicembre

I dati da trasmettere

Il provvedimento dell'Agenzia dell'Entrate, oltre a contenere le specifiche tecniche per la predisposizione dei file Xml da trasmettere al fisco, precisa quali sono le informazioni da inviare, contenute nelle fatture.

Con riferimento a tutte le fatture emesse nel corso del periodo d'imposta, alle fatture ricevute e registrate e alle relative note di variazione, i contribuenti devono trasmettere i seguenti dati:

• dati identificativi del cedente/prestatore;

• i dati identificativi del cessionario/committente;

• la data del documento;

• la data di registrazione (per le sole fatture ricevute e le relative note di variazione);

• il numero del documento;

• la base imponibile;

• l'aliquota IVA applicata e l'imposta ovvero, ove l'operazione non comporti l'annotazione dell'imposta nel documento, la tipologia dell'operazione.

Mariagrazia Barletta

DOCUMENTAZIONE

- Comunicazione dei dati delle fatture emesse e ricevute, provvedimento dell'Agenzia delle Entrate numero 58793 del 27 marzo 2017

- Modelli, istruzioni e specifiche tecniche sul sito dell'Agenzia delle Entrate

pubblicato il: