La detrazione Irpef e Ires del 55% per le spese di efficientamento energetico passa al 65% dal 1° luglio. E' stabilito nel decreto sulla riqualificazione e l'efficienza energetica del patrimonio immobiliare italiano varato dall'Esecutivo lo scorso venerdì. L'incremento sarà però a tempo determinato: i privati potranno usufruirne fino al 31 dicembre 2013 mentre i condomini fino al 30 giugno 2014.

Per gli interventi sulle parti comuni degli edifici: come i tetti, le facciate o gli impianti comuni, ne sono un esempio le caldaie, l'incremento del bonus ha una vita più lunga, di un anno, mentre per gli interventi sulle singole unità immobiliari, l'innalzamento è di soli 6 mesi. In seguito alle scadenze fissate dal decreto, se non ci saranno cambiamenti, è previsto che la detrazione scenda nuovamente al 36%. Dunque l'incremento è notevole anche se purtroppo non è stato stabilizzato.

La ventilata ipotesi di far rientrare nella detrazione del 65% anche le spese per il consolidamento antisismico degli edifici non ha avuto seguito. Gli interventi per il consolidamento e l'adozione di misure antisismiche - ha annunciato il Governo - rientrano invece nella detrazione del 50% per le ristrutturazioni (anch'essa prolungata fino al 31 dicembre 2013). Ma è chiaro che non si tratta di una novità: le spese per il miglioramento del comportamento sismico di parti strutturali degli edifici rientravano già nelle categorie di intervento che possono usufruire della detrazione Irpef per le ristrutturazioni.

Aggiornamento del 6 giugno 2013

E' stato pubblicato il Decreto legge, in vigore già da oggi. La pubblicazione è sulla Gazzetta Ufficiale n.130 del 5 giugno 2013. La novità è che la detrazione maggiorata al 65% si applica alle spese sostenute dall'entrata in vigore del decreto e dunque da oggi e non a partire dal 1° luglio. Una novità rilevante che invece non era presente nella bozza di decreto circolata prima della sua pubblicazione in GU.

Cosa cambia con l'eco-bonus del 65%

Le categorie di intervento ammesse alla detrazione per la riqualificazione energetica restano le stesse, vi rientrano: gli interventi per la riduzione del fabbisogno energetico e per il miglioramento termico dell'edificio (sostituzione di infissi e pavimenti, coibentazioni, etc..), l'installazione di pannelli solari e la sostituzione degli impianti di climatizzazione invernale.

Quest'ultima categoria riserva alcune novità. Il decreto infatti esclude dallo sgravio fiscale gli interventi di sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza, gli impianti geotermici a bassa entalpia e la sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore. L'intento è quello di non sovrapporre i bonus, infatti gli interventi esclusi sono incentivati anche dal Conto Termico.

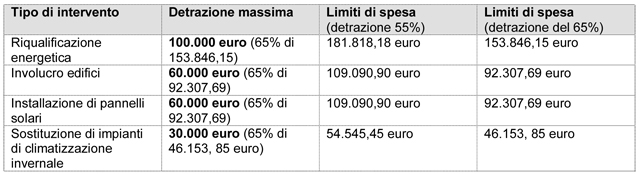

Non variano i soggetti che ne possono usufruire, né le modalità per accedere al beneficio. Inoltre la detrazione è sempre ripartita in 10 quote annuali di pari importo. Nessuna modifica, inoltre, ai massimi sconti fiscali da applicare, che restano di 100mila euro per gli interventi di riduzione del fabbisogno di energia primaria per la climatizzazione invernale, di 60mila euro per gli interventi sull'involucro e per l'installazione di pannelli solari e di 30mila euro per la sostituzione di impianti di climatizzazione invernale.

La convenienza della detrazione del 65%

Non variando le soglie degli sconti fiscali ma, essendo aumentata la percentuale di spesa da portare in detrazione, cambiano invece i limiti di spesa, che subiscono una leggera contrazione. L'aspetto è importante per decidere le strategie di pagamento e se sia opportuno far slittare la spesa dopo il 1° luglio, ottenendo così una detrazione maggiore.

I nuovi limiti di spesa

Prendendo come esempio gli interventi di riqualificazione energetica, è evidente che se la spesa è inferiore al nuovo limite di 153.846,15 euro, conviene la detrazione del 65%. Se la spesa supera il nuovo limite di 153.846,15 euro ma non raggiunge i 181.818,18 euro, conviene comunque la detrazione del 65% perché permette di giungere alla detrazione massima di 100mila euro che con il bonus del 55% si ottiene solo al raggiungimento dei 181.818,18 euro. Superato il vecchio limite di spesa di 181.818,18 euro le due detrazioni hanno uguale convenienza perché entrambe permettono di ottenere lo sconto massimo di 100mila euro.

Il ragionamento non cambia per gli altri interventi. Generalizzando, si può affermare che la detrazione del 65% è sempre la più conveniente, mentre è indifferente utilizzare il bonus del 55 o del 65% per interventi che superano i limiti di spesa riferiti alla detrazione del 55%.

di Mariagrazia Barletta architetto

Per approfondire:

- Innalzata dal 55 al 65% la detrazione per il risparmio energetico. Approvato un DL che, oltre a recepire la direttiva europea 2010/31, potenzia il bonus per l'efficientamento energetico. È prolungata anche la detrazione del 50% per le ristrutturazioni, includendovi anche l'acquisto di mobili e le spese di consolidamento antisismico.

- Comunicato stampa Consiglio dei ministri n. 6 del 31 maggio 2013.

pubblicato il: - ultimo aggiornamento: